ŲĘīŹ(sh©¬)śI(y©©)ėąŽ▐╣½╦Š")

śI(y©©)ėąŽ▐╣½╦Š")

╦ÄėąŽ▐╣½╦Š")

| Ž¹┘M(f©©i)╔²╝ē(j©¬)┌ģä▌(sh©¼)Ž┬Ż¼─ĖŗļąąśI(y©©)╩Ūʱ─▄čĖ╦┘ß╚ŲŻ┐ |

| ░l(f©Ī)▓╝╚šŲ┌Ż║2017/9/4ĪĪ░l(f©Ī)▓╝š▀Ż║zgytzsĪĪ╣▓ķå58488┤╬ |

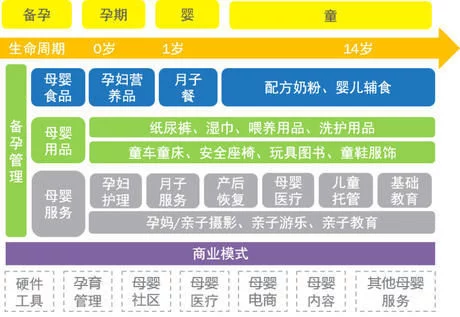

ļSų°80Īó90║¾╚║¾wįĮüĒ(l©ói)įĮČÓĄ─│╔×ķ£╩(zh©│n)─ĖŗļŽ¹┘M(f©©i)š▀Ż¼─ĖŗļąąśI(y©©)Ą─░l(f©Ī)š╣ėŁüĒ(l©ói)ą┬Ą──Ż╩ĮŲ§ÖC(j©®)ĪŻĮžų╣2017─Ļ8į┬Įy(t©»ng)ėŗ(j©¼)×ķų╣Ż¼╔Ž░ļ─Ļ─ĖŗļŅI(l©½ng)ė“╣▓░l(f©Ī)╔·╚┌┘Y╩┬╝■80ŲŻ¼Å─÷L£╩(zh©│n)AppĄ─ąąśI(y©©)ś╦(bi©Īo)║פßČ╚öĄ(sh©┤)ō■(j©┤)┐┤üĒ(l©ói)Ż¼Į³░ļ─Ļ─Ėŗļ═Č┘Y╚╦ ĻP(gu©Īn)ūóČ╚▒Ż│ųĘĆ(w©¦n)Č©╔Ž╔²ĪŻ▒Šł¾(b©żo)Ėµ╩ß└Ē─ĖŗļąąśI(y©©)░l(f©Ī)š╣Ą─Ģr(sh©¬)ķg├}Įj(lu©░)┼c╚┌┘YöĄ(sh©┤)ō■(j©┤)Ż¼Å─ąąśI(y©©)Ė┼ørŻ¼╔╠śI(y©©)─Ż╩Įī”(du©¼)▒╚┼cś╦(bi©Īo)║× ĻP(gu©Īn)ūó¤ßČ╚Ą╚ČÓĘĮ├µŻ¼ĮŌūx─ĖŗļŽ¹┘M(f©©i)ūŅą┬┌ģä▌(sh©¼)ĪŻ ę╗Īó─ĖŗļąąśI(y©©)Ė┼╩÷ ─ĖŗļąąśI(y©©)╩ŪųĖį┌╔·├³Ą─ę╗éĆ(g©©)╠ž╩ŌĢr(sh©¬)ķgČ╬Ī¬Ī¬Å─╗ķ║¾éõįąŻ¼ĄĮæčįą╔·«a(ch©Żn)ęį╝░ŗļ═»ļAČ╬Ż¼▀@śėę╗ą®─Ėŗļ╚║¾wĄ─╔·╗ŅŽ¹┘M(f©©i)┐é║═Ż¼║Ł╔wę┬Īó╩│ĪóūĪĪóė├ĪóąąČÓĘĮ├µŽ¹┘M(f©©i)Ż¼ąąśI(y©©)▌Ś╔õ┴Ń╩█Īóßt(y©®)»¤ĪóĮ╠ė²Īó┬├ė╬ĪóŖ╩śĘĪó¾wė²Ą╚ČÓéĆ(g©©)ŅI(l©½ng)ė“ĪŻ Å─«a(ch©Żn)ŲĘ┼cĘ■äš(w©┤)╠ß╣®╔Žų„ę¬Ęų×ķā╔ŅÉŻ║ę╗ĘN╩Ū─Ėŗļ╩│ŲĘĪó─Ėŗļ«a(ch©Żn)ŲĘ╠ß╣®Ż¼ę╗ĘN╩Ū─ĖŗļĘ■äš(w©┤)╠ß╣®ĪŻ Å─╔╠śI(y©©)─Ż╩Į╔Žų„ę¬╔µ╝░ęįŽ┬ÄūĘNĄ──Ż╩ĮŻ║ 1Ż®ųŪ─▄ė▓╝■Ż║ųŪ─▄╠źšZ(y©│)āxĪóųŪ─▄¾w£žėŗ(j©¼)Ż╗ 2Ż®įąė²╣▄└ĒŻ║éõįą╣żŠ▀ĪóĮø(j©®ng)Ų┌╣▄└Ē╣żŠ▀Ż╗ 3Ż®─Ėŗļ╔ńģ^(q©▒)Ż║Į╗┴„╔ńģ^(q©▒)ĪóššŲ¼ĘųŽĒ╔ńģ^(q©▒)Ż╗ 4Ż®─Ėŗļßt(y©®)»¤Ż║ė²ā║īŻ╝ęĪóā║┐Ųßt(y©®)╔·ŲĮ┼_(t©ói)Ż╗ 5Ż®─ĖŗļļŖ╔╠Ż║ŲĮ┼_(t©ói)/┤╣ų▒/┐ńŠ│ļŖ╔╠Ż╗ 6Ż®─Ėŗļā╚(n©©i)╚▌Ż║─Ėŗļų¬ūR(sh©¬)ĖČ┘M(f©©i)ĪóČ╠ęĢŅlĪó╝╝─▄┼Óė¢(x©┤n)Ą╚Ż╗

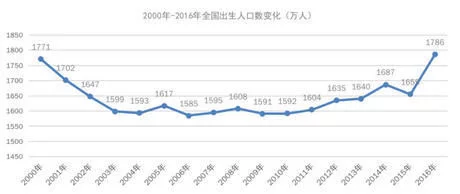

Č■Īó─Ėŗļ╩ął÷(ch©Żng)Ė┼╩÷ ─ĖŗļąąśI(y©©)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż┼cį÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼) ╩▄│÷╔·╚╦┐┌į÷ķL(zh©Żng)║═Ž¹┘M(f©©i)╔²╝ē(j©¬)═Ųäė(d©░ng)Ż¼─ĖŗļąąśI(y©©)š¹¾w│╩Ė▀╦┘į÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)Ż¼╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŠ▐┤¾ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į³20─Ļ─Ėŗļ╩ął÷(ch©Żng)Ą─ŲĮŠ∙į÷╦┘×ķ10%Ż¼į÷╦┘ę╗Č╚ŠS│ųį┌15%ęį╔ŽŻ¼Ė∙ō■(j©┤)21╩└╝o(j©¼)Įø(j©®ng)Ø·(j©¼)蹊┐į║Ą─ŅA(y©┤)£y(c©©)Ż¼─Ėŗļ╩ął÷(ch©Żng)īóęį├┐─Ļ▓╗Ą═ė┌16%Ą─į÷╦┘į÷ķL(zh©Żng)Ż¼ĄĮ2020─Ļš¹¾w╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s4╚f(w©żn)ā|į¬ĪŻ ╚╦┐┌į÷ķL(zh©Żng)š■▓▀ąį╝t└¹Ä¦üĒ(l©ói)Ž¹┘M(f©©i)╝żį÷ ╚½├µČ■╠źš■▓▀┬õĄž×ķ─ĖŗļąąśI(y©©)į÷ķL(zh©Żng)žĢ½I(xi©żn)┴╦śO┤¾äė(d©░ng)┴”ĪŻĖ∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2016─Ļ╚½─Ļ│÷╔·╚╦┐┌▀_(d©ó)ĄĮ1786╚f(w©żn)╚╦Ż¼╝┘Č©├┐éĆ(g©©)ą┬╔·ā║├┐─ĻŽ¹┘M(f©©i)1.5╚f(w©żn)į¬Ż¼ą┬╔·ā║├┐─ĻīóĦüĒ(l©ói)öĄ(sh©┤)Ū¦ā|į¬Ą─Ž¹┘M(f©©i)ĪŻ 2016─Ļ│÷╔·Ą─╚╦┐┌ųąŻ¼Č■║ó╝░ęį╔Žš╝│÷╔·╚╦┐┌▒╚ųž│¼45%Ż¼╚½├µČ■║óš■▓▀ą¦æ¬(y©®ng)╝»ųąßīĘ┼ĪŻÅ─┌ģä▌(sh©¼)╔Ž┐┤Ż¼╬┤üĒ(l©ói)Ą─Äū─ĻŻ¼ļSų°ą┬╔·ā║Ą─öĄ(sh©┤)┴┐┼╩╔²Ż¼─Ėŗļ╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó│ų└m(x©┤)öU(ku©░)┤¾ĪŻ

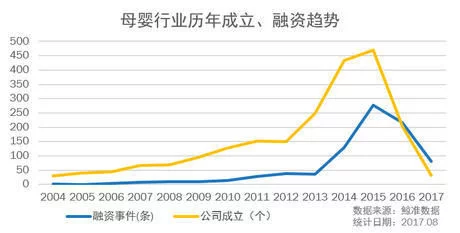

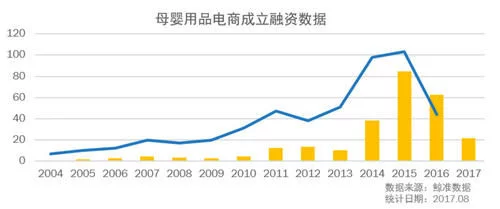

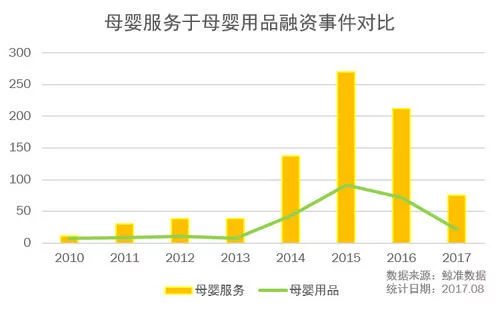

┐╔ų¦┼õ╩š╚ļį÷╝ė┼cŽ¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)ūā╗»Ä¦üĒ(l©ói)─Ėŗļ░l(f©Ī)š╣ą┬Ų§ÖC(j©®) ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2016─Ļ╚½ć°(gu©«)Šė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļ23,821į¬Ż¼▒╚2012─Ļį÷ķL(zh©Żng)44.3%Ż¼┐█│²ār(ji©ż)Ė±ę“╦žŻ¼īŹ(sh©¬)ļHį÷ķL(zh©Żng)33.3%Ż¼Šė├±┐╔ų¦┼õ╩š╚ļį┌Į³Äū─Ļ└’ĘĆ(w©¦n)Č©╔Ž╔²Ż¼─ĻŠ∙īŹ(sh©¬)ļHį÷ķL(zh©Żng)7.4%ĪŻŠė├±┐╔ų¦┼õ╩š╚ļĘĆ(w©¦n)▓Įį÷╝ė┤┘▀M(j©¼n)─ĖŗļąąśI(y©©)ęÄ(gu©®)─Ż▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ĪŻ Ė∙ō■(j©┤)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼«ö(d©Īng)Ū░╚½ ć°(gu©«)─Ėŗļ═»╩ął÷(ch©Żng)─Ļ╚╦Š∙Ž¹┘M(f©©i)╝s×ķ7,748į¬Ż¼Ųõųą─Ėŗļ═»«a(ch©Żn)ŲĘ─Ļ╚╦Š∙╗©┘M(f©©i)╝s×ķ4,299į¬Ż¼Ę■äš(w©┤)Ą──Ļ╚╦Š∙╗©┘M(f©©i)╝s×ķ3,449į¬ĪŻļSų°ŗļ═»─Ļ²gįĮ┤¾Īó╝ę═ź╩š╚ļ╦«ŲĮįĮĖ▀Īó│Ū╩ą╩ął÷(ch©Żng)īė╝ē(j©¬)įĮĖ▀Ż¼Ę■äš(w©┤)ŅÉŽ¹┘M(f©©i)Ą─š╝▒╚Š═Ģ■(hu©¼)įĮ┤¾ĪŻ ╚²Īó─ĖŗļąąśI(y©©)¼F(xi©żn)ĀŅ┼c╚┌┘YöĄ(sh©┤)ō■(j©┤)Ęų╬÷─ĖŗļąąśI(y©©)░l(f©Ī)š╣Üv│╠┼c¼F(xi©żn)ĀŅ ųą ć°(gu©«)─Ėŗļ═»╩ął÷(ch©Żng)░l(f©Ī)š╣Ų▓Įė┌╔Ž╩└╝o(j©¼)90─Ļ┤·Ż¼2009─Ļ║¾ėŁüĒ(l©ói)Ė▀╦┘į÷ķL(zh©Żng)Ż¼ĮY(ji©”)╩°ąąśI(y©©)ąU╗─Ų┌Ż¼2012─Ļ║¾▀M(j©¼n)╚ļ▒¼░l(f©Ī)╩Įį÷ķL(zh©Żng)Ų┌Ż¼ąąśI(y©©)čĖ╦┘░l(f©Ī)š╣ĪŻ

÷L£╩(zh©│n)öĄ(sh©┤)ō■(j©┤)ųąą─╩šõø╚┌┘YöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─ĖŗļąąśI(y©©)ė┌2012─Ļķ_╩╝╩▄ĄĮ┘Y▒ŠĄ─ ĻP(gu©Īn)ūóŻ¼Ų┌ķg╚┌┘Y▓╗öÓŻ¼14─Ļäō(chu©żng)śI(y©©)╚┌┘Y▒¼░l(f©Ī)Ż¼ę“?y©żn)ķ╗ź┬?li©ón)ŠW(w©Żng)+─Ż╩ĮĄ─äō(chu©żng)śI(y©©)╩╣Ą├╔╠śI(y©©)ĦüĒ(l©ói)ŅŹĖ▓╩ĮĄ─ūā╗»┼c░l(f©Ī)š╣Ż¼▀\(y©┤n)ĀI(y©¬ng)│╔▒ŠĮĄĄ═Ż¼ą¦┬╩▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼ęÄ(gu©®)─Ż╗»╦┘Č╚Ė³┐ņĪŻ Ė∙ō■(j©┤)ąąśI(y©©)Ą─╔·├³ų▄Ų┌Ū·ŠĆ└Ēšō(Industry Life Cycle)Ż¼¼F(xi©żn)ļAČ╬Ą──ĖŗļąąśI(y©©)ęčĮø(j©®ng)ĄĮ┴╦╩ął÷(ch©Żng)│╔╩ņĄ─Ū░Ų┌ĪŻ ─ĖŗļąąśI(y©©)╝Ü(x©¼)ĘųŅI(l©½ng)ė“╔╠śI(y©©)─Ż╩Į¼F(xi©żn)ĀŅĘų╬÷ įąė²╣▄└ĒŻ║Ę■äš(w©┤)äéąįŻ¼─Ż╩Į╔·┤µ─▄┴”ÅŖ(qi©óng) įąė²╣▄└ĒĘų×ķįąŪ░ĪóįąųąĪóįą║¾╚²éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)ĪŻĘ■äš(w©┤)╔µ╝░įąė²ų¬ūR(sh©¬)╝░æčįąų▄öĄ(sh©┤)ō■(j©┤)Ė·█ÖŻ║¾wųž▒O(ji©Īn)£y(c©©)ĪóĖ·█ÖĪó╠ßąčĪóėŗ(j©¼)äØ╣▄└ĒĪó░YĀŅūįÖzŻ¼«a(ch©Żn)ÖzöĄ(sh©┤)ō■(j©┤)ĮŌūxŻ¼į┌ŠĆå¢(w©©n)į\Īóßt(y©®)į║/╦ÄĄĻą┼ŽóĄ╚ĪŻį┌ūā¼F(xi©żn)╔Žėą3ĘN─Ż╩ĮŻ║ÅVĖµĘ■äš(w©┤)Īóī¦(d©Żo)┘Å(g©░u)ļŖ╔╠║═ĖČ┘M(f©©i)ßt(y©®)»¤ĪŻ Å─0-14Üq▀@éĆ(g©©)Ģr(sh©¬)ķgŠSČ╚╚ź┐┤Ż¼įąė²╣▄└Ēį┌š¹éĆ(g©©)įąŗļ═»Üv│╠ųą╩ŪĘŪ│Żųžę¬ŪęŪ░ų├Ą─ę╗Łh(hu©ón)Ż¼į┌Ūą╚ļ³c(di©Żn)╔ŽŠ▀ėąā×(y©Łu)ä▌(sh©¼)Ż¼╗∙ė┌┤╦▓╝Šų─Ėŗļßt(y©®)»¤äéąįąĶŪ¾Ą─«a(ch©Żn)ŲĘ╔·├³┴”▌^ÅŖ(qi©óng)Ż╗Å─╚┌┘YöĄ(sh©┤)ō■(j©┤)╔Ž┐╔ęįĄ├ĄĮų▒ė^Ę┤ė│Ż¼ĖČ┘M(f©©i)ßt(y©®)»¤ŽÓĻP(gu©Īn)Ą─įąė²╣▄└ĒĒŚ(xi©żng)─┐▀M(j©¼n)╚ļ┴╦B▌åęį║¾ĪŻ

─ĖŗļųŪ─▄ė▓╝■Ż║┐┤ŲüĒ(l©ói)├└║├Ż¼─Ż╩Į╚▒Ž▌├„’@ ─ĖŗļųŪ─▄ė▓╝■┤¾¾w╔ŽĘų×ķā╔ĘNŻ¼ę╗ĘN╩Ūŗīŗīė├Ą─įąŲ┌▒O(ji©Īn)£y(c©©)╠źšZ(y©│)āxĪó¾wųž│ėĄ╚Ż¼┴Ēę╗ĘN╩Ū║óūėė├Ą─ųŪ─▄¾w£ž£y(c©©)┴┐«a(ch©Żn)ŲĘĪóųŪ─▄ø_─╠ÖC(j©®)ĪóīÜīÜĘ└üGĪóųŪ─▄═µŠ▀Ą╚ĪŻ į┌╔╠śI(y©©)─Ż╩Į╔ŽŻ¼─ĖŗļųŪ─▄ė▓╝■ōĒėąÄū║§═Ļ├└Ą─įO(sh©©)ŽļĪ¬Ī¬ęįöĄ(sh©┤)ō■(j©┤)▓╔╝»ū„×ķ╗∙ĄA(ch©│)Ż¼ĮY(ji©”)║Ž┤¾öĄ(sh©┤)ō■(j©┤)Ą─Ęų╬÷Ż¼×ķ─Ėŗļ╚║¾w╠ß╣®ĮĪ┐Ą╣▄└ĒŻ¼öĄ(sh©┤)ō■(j©┤)▒O(ji©Īn)£y(c©©)Ę■äš(w©┤)Ż¼B(y©Żng)│╔┴╝║├Ą─ė├æ¶┴Ģ(x©¬)æT║═ą┼╚╬Ż¼į┘╗∙ė┌«a(ch©Żn)╔·ßt(y©®)»¤Ž¹┘M(f©©i)Īóė├ŲĘŽ¹┘M(f©©i)ĪóŲõ╦¹Ę■äš(w©┤)Ž¹┘M(f©©i)ĪŻ▀@śėę╗Śl╔╠śI(y©©)╗»┬ĘÅĮģsø]ėąŽļŽ¾ųą├└║├ĪŻ į┌╚┌┘YöĄ(sh©┤)ō■(j©┤)╔ŽŻ¼═¼įąė²╣▄└ĒŽÓ▒╚Ż¼─ĖŗļųŪ─▄ė▓╝■Üv─ĻĄ─╚┌┘YŪķą╬▌^▓ŅŻ¼┤¾ČÓöĄ(sh©┤)ĒŚ(xi©żng)─┐╚┌┘Y▌å╝»ųąį┌ĘNūė▌å║═╠ņ╩╣▌åŻ¼A▌å╚┌┘Y▌^╔┘Ż¼Ūęø]ėą▀_(d©ó)ĄĮB▌åĄ─ĒŚ(xi©żng)─┐ĪŻ ┤╦═ŌŻ¼į┌├Į¾w¤ßČ╚ĘĮ├µŻ¼─ĖŗļųŪ─▄ė▓╝■į°╩ŪįÆŅ}¤ßūhĄ─ī”(du©¼)Ž¾Ż¼¼F(xi©żn)į┌ģs▓╗Ę”╚┌┘Y╬┤╣¹Č°Ą╣ķ]Ą─╩┬╝■ĪŻį┌ÜvĮø(j©®ng)┴╦äō(chu©żng)śI(y©©)¤ß│▒Īó├Į¾wūĘ┼§Īó┘Y▒Š═Č╚ļĪó╚┌┘YĘŌķ]╝░╩¦öĪĄ╣ķ]║¾Ż¼─ĖŗļųŪ─▄ė▓╝■│õĘų▒Ē¼F(xi©żn)│÷Ųõ─Ż╩Į╔ą┤µĄ─╚▒Ž▌ĪŻ ─Ėŗļė├ŲĘļŖ╔╠Ż║Š▐Ņ^ĖŅō■(j©┤)Ż¼Ė±ŠųĘĆ(w©¦n)Č© ─Ėŗļė├ŲĘļŖ╔╠Įø(j©®ng)▀^(gu©░)Į³Äū─ĻĄ─░l(f©Ī)š╣Ż¼ęč▀M(j©¼n)╚ļ─Ż╩Į│╔╩ņļAČ╬Ż¼Š▐Ņ^▒M¼F(xi©żn)Ż¼Ė±ŠųĘĆ(w©¦n)Č©ĪŻ

─Ėŗļė├ŲĘļŖ╔╠Ą─░l(f©Ī)š╣╚ń┤╦┐ņ╦┘Ż¼ļx▓╗ķ_┘Y▒ŠĄ─ų·┴”ĪŻÅ─Üv─ĻĄ─äō(chu©żng)śI(y©©)╚┌┘YöĄ(sh©┤)ō■(j©┤)Ū·ŠĆ╔Ž┐┤Ż¼─Ėŗļė├ŲĘļŖ╔╠Å─│╔┴óĄĮ▒¼░l(f©Ī)Ż¼╣▓Įø(j©®ng)Üvā╔┤╬╚┌┘YĖ▀│▒: 1)Ą┌ę╗┤╬╚┌┘YĖ▀│▒░l(f©Ī)╔·ė┌2011─Ļ║¾Ż¼ąąśI(y©©)äéäé┼dŲŻ¼─Ż╩Į╚įį┌╠Į╦„Ż¼┼cš¹¾wļŖ╔╠ąąśI(y©©)Ą─░l(f©Ī)š╣┌ģä▌(sh©¼)▒Ż│ųę╗ų┬ĪŻ 2)Ą┌Č■┤╬╚┌┘YĖ▀│▒░l(f©Ī)╔·ė┌2014─ĻŪ░║¾Ż¼ąąśI(y©©)╠Äė┌Ė▀╦┘░l(f©Ī)š╣ļAČ╬Ż¼Įø(j©®ng)▀^(gu©░)Ū░ā╔─ĻĄ─╠Į╦„Ż¼ŠĆ╔ŽõN╩█─Ż╩Įėą┴╦║▄┤¾│╠Č╚Ą─Ė─┴╝╔²╝ē(j©¬)Ż¼ė├æ¶öĄ(sh©┤)ō■(j©┤)ų▒ė^ĄžĘ┤ė│┴╦ąąśI(y©©)Ą─Øō┘|(zh©¼)ĪŻ┤╦═ŌŻ¼┘Y▒Š┼cäō(chu©żng)śI(y©©)ŽÓ╗źū„ė├Ż¼┘Y▒Š┤▀╔·Ė³ČÓĄ─äō(chu©żng)śI(y©©)Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)┤┘╩╣Ė³ā×(y©Łu)Ž╚Ą──Ż╩ĮšQ╔·Ż¼ąąśI(y©©)Ą├ĄĮĖ³┐ņ░l(f©Ī)š╣ĪŻ Ė∙ō■(j©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųT╚ń╠ņžł─ĖŗļĪ󊮢|─ĖŗļĪó╠KīÄęū┘Å(g©░u)Īó╬©ŲĘĢ■(hu©¼)ĪóžÉžÉŠW(w©Żng)Īó¹£śĘ┘Å(g©░u)Ą╚ļŖ╔╠ŲĮ┼_(t©ói)Äū║§š╝ō■(j©┤)┴╦─Ėŗļė├ŲĘĄ─ļŖ╔╠╩ął÷(ch©Żng)Ą─╚½▓┐Ę▌Ņ~Ż¼ŪęĖ„┤¾ŲĮ┼_(t©ói)─Ėŗļė├ŲĘŠĆ╔ŽŽ¹┘M(f©©i)ØB═Ė┬╩ę▓ęč▀_(d©ó)ĄĮ20%ęį╔ŽŻ¼ĮėŽ┬üĒ(l©ói)īóĢ■(hu©¼)▀M(j©¼n)╚ļę╗éĆ(g©©)į÷ķL(zh©Żng)╩š┐sĢr(sh©¬)Ų┌Ż¼ą┬▀M(j©¼n)š▀īó║▄ļyį┘šęĄĮ╚ļł÷(ch©Żng)ÖC(j©®)Ģ■(hu©¼)ĪŻ ─Ėŗļ╔ńģ^(q©▒)Ż║ė├æ¶╚║╝»ųąŻ¼Š▐Ņ^═Č┘Y▓╝ŠųŅlĘ▒ ─Ėŗļ╚╦╚║╩ŪŪķĖąą═ĖČ┘M(f©©i)╚╦╚║Ż¼ŪķĖąŠSŽĄų┴ĻP(gu©Īn)ųžę¬Ż¼─Ėŗļ╔ńģ^(q©▒)ū„×ķųąć°(gu©«)╚╦╚║ūŅ┤¾Īó╠žš„ūŅ×ķ╝»ųąĪóąĶŪ¾Ė▓╔w├µūŅÅVŻ¼ŪęŠ▀ėąĖ▀ŅlĪó│ų└m(x©┤)ĪóÅŖ(qi©óng)┤¾┘Å(g©░u)┘I┴”Ż╗ę“Č°Ż¼¤o(w©▓)šōį┌║╬ĘNļAČ╬Ż¼─Ėŗļ╔ńģ^(q©▒)Č╝╩Ū▓╗Ą├▓╗─├Ž┬Ą─æ(zh©żn)┬įꬥžĪŻ Å─▀^(gu©░)═∙╚┌┘YöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼─Ėŗļė├ŲĘļŖ╔╠Ų¾śI(y©©)ĪóK12Į╠ė²ÖC(j©®)śŗ(g©░u)Č╝īó─Ėŗļ╔ńģ^(q©▒)ū„×ķæ(zh©żn)┬į▓╝ŠųĄ─ĻP(gu©Īn)µIĪŻ

Ī± ─Ėŗļā╚(n©©i)╚▌Ż║ÅŖ(qi©óng)ä▌(sh©¼)ß╚ŲŻ¼ā╚(n©©i)╚▌┐╔░l(f©Ī)ō]┐šķgŠ▐┤¾ ÷L£╩(zh©│n)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į³ā╔─Ļ─Ėŗļā╚(n©©i)╚▌+ļŖ╔╠Ą──Ż╩Į’L(f©źng)Ņ^š²╩óĪŻįŁę“ėąČ■Ż║ 1)ą┬╚ļÅS╔╠ų▒ĮėÅ─╩┬ļŖ╔╠¤o(w©▓)«Éė┌į┌Š▐Ņ^č└┐pŖZ╩│Ż╗ 2)ć°(gu©«)ā╚(n©©i)─Ėŗļ╬╣B(y©Żng)Ą─ų¬ūR(sh©¬)ę╗ų▒╩Ūęį┐┌┐┌ŽÓé„×ķų„Ż¼▓ó╬┤ą╬│╔═Ļ╔ŲĄ─┐ŲīW(xu©”)╬╣B(y©Żng)ų¬ūR(sh©¬)¾wŽĄĪŻ

┤╦═ŌŻ¼─Ėŗļā╚(n©©i)╚▌+ļŖ╔╠─Ż╩Į▀ĆėąŲõ╦¹ā×(y©Łu)ä▌(sh©¼)Ż║ 1)ā╚(n©©i)╚▌ār(ji©ż)ųĄ╝»ųąŻ¼ė├ė┌ĮŌøQįąė²╬╣B(y©Żng)ųąĄ─īŹ(sh©¬)ļHå¢(w©©n)Ņ}Ż¼ŲõŠ▀ėą┐═ė^ęÄ(gu©®)┬╔Īóā╚(n©©i)╚▌ś╦(bi©Īo)£╩(zh©│n)╗»ĪóĘĮ▒ŃČ■┤╬▓ķįāĪŻ 2)╚▌ęū«a(ch©Żn)╔·ė├æ¶ą┼╚╬Ż¼Å─ā╚(n©©i)╚▌│┴ĄĒė├æ¶ą┼ŽóŻ¼┼ÓB(y©Żng)ė├æ¶ą┼╚╬Ż¼£ž║═ūā¼F(xi©żn)Ą─äō(chu©żng)śI(y©©)│╔▒ŠŽÓī”(du©¼)┴«ār(ji©ż)Ż¼Č°ā×(y©Łu)┘|(zh©¼)ā╚(n©©i)╚▌ėų║▄╚▌ęūśõ┴óĖ▀Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ 3)─Ėŗļ╩ął÷(ch©Żng)║▄┤¾ę╗▓┐ĘųüĒ(l©ói)ūįė┌ā║═»╩ął÷(ch©Żng)Ż¼į┌0-14ÜqĢr(sh©¬)ķg▌S╔ŽŻ¼Ė▀š│ąįė├æ¶┐╔ĦüĒ(l©ói)Ė³ČÓ│ų└m(x©┤)ąįūā¼F(xi©żn)ār(ji©ż)ųĄĪŻ 4)ī”(du©¼)ė┌Ą═▀M(j©¼n)╚ļķTÖæŻ¼Ė▀▀\(y©┤n)ĀI(y©¬ng)ś╦(bi©Īo)£╩(zh©│n)Ą──Ėŗļā╚(n©©i)╚▌üĒ(l©ói)šf(shu©Ł)Ż¼ā×(y©Łu)┘|(zh©¼)ā╚(n©©i)╚▌│ų└m(x©┤)ąį«a(ch©Żn)╔·─▄┴”Ż¼ė├æ¶ŪķĖąŠSūo(h©┤)╩Ū▀\(y©┤n)ĀI(y©¬ng) ║╦ą─ę¬┴xĪŻ ─ĖŗļĘ■äš(w©┤)Ż║Ī░éĆ(g©©)ąį╗»Ī▒Ę■äš(w©┤)│╔×ķą┬į÷ķL(zh©Żng)³c(di©Żn) ─Ėŗļ╩│ŲĘ║═ė├ŲĘš╝┴╦š¹éĆ(g©©)─ĖŗļŽ¹┘M(f©©i)╩ął÷(ch©Żng)Ą─50%ęį╔ŽŻ¼╩ŻŽ┬Ą─50%ät╩Ūė╔─ĖŗļĘ■äš(w©┤)ŽÓĻP(gu©Īn)Ą─«a(ch©Żn)śI(y©©)╦∙«a(ch©Żn)╔·Ą─ĪŻ ─ĖŗļĘ■äš(w©┤)░³║¼į┬ūėĘ■äš(w©┤)Īó─Ėŗļßt(y©®)»¤Īóįąŗļ özė░ĪóįńĮ╠Īóā║═»═ą╣▄ĪóėHūėė╬Ą╚ĪŻÅ─Üv─ĻĄ─╚┌┘YöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼─ĖŗļĘ■äš(w©┤)ŽÓĻP(gu©Īn)Ą─╚┌┘Y╩┬╝■░l(f©Ī)╔·Ą─┤╬öĄ(sh©┤)├„’@Ė▀ė┌─Ėŗļė├ŲĘŻ¼ė╚Ųõ╩ŪūŅĮ³Äū─ĻŻ¼─ĖŗļĘ■äš(w©┤)ę╗ų▒▒Ż│ų▌^Ė▀¤ßČ╚ĪŻ

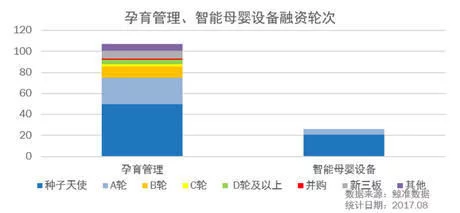

Ęų╬÷ĤšJ(r©©n)×ķŻ¼─ĖŗļĘ■äš(w©┤)ęÄ(gu©®)─ŻūŃē“┤¾Ż¼╔µ╝░Ę■äš(w©┤)ŅÉäeūŃē“žSĖ╗Ż¼╩ął÷(ch©Żng)Ęų╔óŻ¼─Ż╩ĮķgĄ─╬óąĪ▓Ņ«ÉŠ═ūŃē“«a(ch©Żn)╔·ę╗ĘNą┬Ą─ĮY(ji©”)╣¹Ż¼┐╔äō(chu©żng)ą┬┐šķg┤¾ĪŻ ¼F(xi©żn)ļAČ╬Ż¼90║¾╗ķįąę╗┤·│╔×ķ─ĖŗļŽ¹┘M(f©©i)ų„┴”╚╦╚║Ż¼ąĶŪ¾ł÷(ch©Żng)Š░Ė³╝ėĄ─žSĖ╗║═ČÓśė╗»Ż¼Ž¹┘M(f©©i)╔²╝ē(j©¬)ė^─Ņ║═ą┬Ģr(sh©¬)┤·Į╠ė²B(y©Żng)│╔ė^─ŅąĶę¬Ė³ČÓĄ─ØMūŃŻ¼Ī░éĆ(g©©)ąį╗»Ī▒Š▀ėąĖ³ČÓĄ─░l(f©Ī)š╣┐šķg║═ė├╬õų«ĄžŻ¼Ž¹┘M(f©©i)╔²╝ē(j©¬)Īó¾w“×(y©żn)╔²╝ē(j©¬)ė╚×ķųžę¬ĪŻ ┤╦═ŌŻ¼Å─Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)Ą─ūā╗»╔ŽŻ¼ļSų°ŗļ═»─Ļ²gįĮ┤¾Īó╝ę═ź╩š╚ļ╦«ŲĮįĮĖ▀Īó│Ū╩ą╩ął÷(ch©Żng)īė╝ē(j©¬)įĮĖ▀Ż¼Ę■äš(w©┤)ŅÉŽ¹┘M(f©©i)Ą─š╝▒╚Š═Ģ■(hu©¼)įĮ┤¾ĪŻ ─ĖŗļŲĘ┼ŲŻ║ŲĘ┼Ų╩▄└¦Ż¼žĮ┤²ß╚Ų é„Įy(t©»ng)Ą──ĖŗļŲĘ┼Ų┤µį┌ųTČÓå¢(w©©n)Ņ}Ż¼Ąõą═Ą─╚ń╩│ŲĘ░▓╚½å¢(w©©n)Ņ}Īóś╦(bi©Īo)£╩(zh©│n)╚▒╩¦å¢(w©©n)Ņ}Ż¼Ž¹┘M(f©©i)š▀ą┼╚╬å¢(w©©n)Ņ}Ż¼ŲĘ┼Ųūhār(ji©ż)─▄┴”Ą╚Ż¼ī”(du©¼)ŲĘ┼ŲĄ─░l(f©Ī)š╣įņ│╔śO┤¾Ą─╠¶æ(zh©żn)Ż¼┤╦═ŌŽ¹┘M(f©©i)š▀Ą─├ż─┐Ė·ļSąįŽ¹┘M(f©©i)ę▓Įoé„Įy(t©»ng)─ĖŗļŲĘ┼ŲĦüĒ(l©ói)▓╗ąĪĄ─ē║┴”: 1)ś╦(bi©Īo)£╩(zh©│n)╚▒╩¦Ż¼░▓╚½å¢(w©©n)Ņ}Ņl░l(f©Ī)Ż¼ė╔üĒ(l©ói)ęčŠ├Ą─╔╠ŲĘ╔·«a(ch©Żn)ś╦(bi©Īo)£╩(zh©│n)▓╗įöŻ¼Öz▓ķ▓╗ūŃĄ╚å¢(w©©n)Ņ}Ż¼ī¦(d©Żo)ų┬ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)╗ņüyŻ¼─Ėŗļ«a(ch©Żn)ŲĘ░▓╚½å¢(w©©n)Ņ}ę╗ų▒▓╗öÓĪŻ 2)╦▌į┤▓╗ūŃŻ¼╔╠ŲĘ┴„═©Łh(hu©ón)╣Ø(ji©”)įņ╝┘ć└(y©ón)ųžŻ¼é„Įy(t©»ng)Ą─╔╠ŲĘ┴„═©Łh(hu©ón)╣Ø(ji©”)╚▀ķL(zh©Żng)Ż¼ĮoųŲ╝┘╔╠ÅVĘ║Ą─▓┘ū„┐šķgŻ¼Å─Č°ī¦(d©Żo)ų┬ĮKČ╦║├ŲĘ┘|(zh©¼)Ą─ųąĪóĖ▀Č╦─ĖŗļŲĘ┼Ų╚▒╩¦Ż¼Ž¹┘M(f©©i)š▀ą┼╚╬▓╗ūŃŻ¼śOČ╚ę└┘ć▀M(j©¼n)┐┌ĪŻ 3)«a(ch©Żn)ŲĘūhār(ji©ż)─▄┴”╚§ĪŻė╔ė┌╔·«a(ch©Żn)äō(chu©żng)ą┬─▄┴”▓╗ūŃŻ¼├µī”(du©¼)ć°(gu©«)═ŌŲĘ┼ŲĢr(sh©¬)Ż¼į┌┘|(zh©¼)┴┐Īó░▓╚½Īóār(ji©ż)Ė±ęį╝░Ū■Ą└ČÓĘĮ├µ├µ┼RÅŖ(qi©óng)ä▌(sh©¼)Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼«a(ch©Żn)ŲĘūhār(ji©ż)─▄┴”╚§ĪŻ 4)ć°(gu©«)«a(ch©Żn)ŲĘ┼Ų═Ż┴¶į┌é„Įy(t©»ng)Ą─čą░l(f©Ī)Īó╔·«a(ch©Żn)ĪóõN╩█─Ż╩Į╔ŽŻ¼║▄╔┘?g©░u)─Ąūīėė|▀_(d©ó)ė├æ¶Ż¼ę“?y©żn)ķį┌Ž¹┘M(f©©i)Č╦ļyęįą╬│╔ŲĘ┼Ųę└┘ćŻ¼š¹¾wČ°čįŻ¼ŲĘ┼Ųęńār(ji©ż)Ą═Ż¼Ų¾śI(y©©)ė»└¹╚§ĪŻ 5)├ż─┐Ė·ļSŽ¹┘M(f©©i)ĪŻ─Ėŗļ╚║¾wų«ķgŽÓ╗źą┼╚╬Ż¼į┌Ž¹┘M(f©©i)╔Žę▓╚▌ęūī¦(d©Żo)ų┬├ż─┐Ą─Ė·ļSĪŻ į┌«ö(d©Īng)Ū░ą┬Ž¹┘M(f©©i)╔²╝ē(j©¬)┤¾┌ģä▌(sh©¼)ė░ĒæŽ┬Ż¼║▄ČÓäō(chu©żng)śI(y©©)š▀ķ_╩╝═Č╔ĒĖ¹į┼ć°(gu©«)«a(ch©Żn)ųąĪóĖ▀Č╦─ĖŗļŲĘ┼ŲĄ─╗─ĄžŻ¼÷L£╩(zh©│n)öĄ(sh©┤)ō■(j©┤)ųąą─Įy(t©»ng)ėŗ(j©¼)Ą─╚┌┘YöĄ(sh©┤)ō■(j©┤)ęį╝░═Č┘Y╚╦ ĻP(gu©Īn)ūó¤ßČ╚ūā╗»ę▓’@╩Š│÷ŅHČÓ┴┴³c(di©Żn)ĪŻ ═Č┘Y╚╦ ĻP(gu©Īn)ūó¬Ü(d©▓)┴óŲĘ┼ŲŻ¼ėHūėĮ╠ė² ÷L£╩(zh©│n)╚┌┘YöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼«ö(d©Īng)Ū░ą┬┼dĄ──Ėŗļ╩│ŲĘĪó─Ėŗļė├ŲĘäō(chu©żng)ą┬ŲĘ┼ŲŅlĘ▒░l(f©Ī)╔·╚┌┘Y╩┬╝■Ż¼╚ńĒś×ķ┘Y▒Š═Č┘YąĪ┬╣ČŻČŻ╝ł─“čØŻ¼ĒśžSĪó├Ę╗©╠ņ╩╣═Č┘YĄ─Ų»Ų»ė├½Ż¼š┬ūėŌ∙Ą╚═Č┘YĄ─├ūąĪč┐ŗļā║▌o╩│Ż¼═¼Ģr(sh©¬)▀ĆėąųT╚ń║óūė═§Īó▄Įā║ā×(y©Łu)ĪóĄ∙Ąžīܞɥ╚öĄ(sh©┤)╝ę─Ėŗļė├ŲĘŲĘ┼ŲÆņ┼Ųą┬╚²░ÕĪŻ▀@ą®Č╝ūī╬ęéā┐┤ĄĮ┴╦ć°(gu©«)«a(ch©Żn)─ĖŗļŲĘ┼Ųš²│»ų°║├Ą─ĘĮŽ“░l(f©Ī)š╣ūā╗»ĪŻ ┤╦═ŌŻ¼Į³Ų┌ėHūėĮ╠ė²Īóįąė²╣▄└ĒĄ╚─ĖŗļĘ■äš(w©┤)ŅI(l©½ng)ė“š²╩▄ĄĮ═Č┘Y╚╦Ą─Ė▀Č╚ ĻP(gu©Īn)ūóĪŻ

╦─Īó┌ģä▌(sh©¼)Ęų╬÷

─Ėŗļā╚(n©©i)╚▌ļŖ╔╠Į³ā╔─Ļį┌ė├ŲĘļŖ╔╠Š▐Ņ^┴ų┴óĄ─Łh(hu©ón)Š│Ž┬ę└╚╗╚ńę╗Ųź║┌±Rę╗śėÅŖ(qi©óng)ä▌(sh©¼)ß╚ŲŻ¼░l(f©Ī)Š“│÷─Ėŗļė├ŲĘŠĆ╔ŽŽ¹┘M(f©©i)Ą─Ė³ČÓ┐╔─▄ąįŻ¼Č°─Ėŗļā╚(n©©i)╚▌į┌Ųõār(ji©ż)ųĄąįĪóś╦(bi©Īo)£╩(zh©│n)╗»Īó▐D(zhu©Żn)╗»ųĄĄ╚ĘĮ├µ▀Ćėą║▄ČÓ┐╔░l(f©Ī)ō]Ą─┐šķgųĄĄ├äō(chu©żng)śI(y©©)š▀▀M(j©¼n)ę╗▓Į╠Į╦„ĪŻ─Ėŗļ╔ńģ^(q©▒)╩Ūųąć°(gu©«)╚╦╚║ūŅ┤¾Īó╠žš„ūŅ×ķ╝»ųąĪóąĶŪ¾Ė▓╔w├µūŅÅVĄ─ę╗éĆ(g©©)╚║¾wŻ¼¤o(w©▓)šō║╬Ģr(sh©¬)Ż¼─Ėŗļ╔ńģ^(q©▒)Č╝╩Ū▓╗Ą├▓╗─├Ž┬Ą─æ(zh©żn)┬įꬥžĪŻ ─ĖŗļŽ¹┘M(f©©i)ėŁüĒ(l©ói)Ū■Ą└Ž┬│┴Ż¼┐┤║├╚²Īó╦─Īó╬ÕŠĆ│Ū╩ąį÷ķL(zh©Żng) ─ĖŗļąąśI(y©©)Įø(j©®ng)▀^(gu©░)Į³10─ĻĄ─░l(f©Ī)š╣Ż¼ęčĮø(j©®ng)ųØu░l(f©Ī)š╣č▌ūā│÷ę╗Č©Ą─ąąśI(y©©)╔·æB(t©żi)Ż¼į┌╝Ü(x©¼)ĘųŅI(l©½ng)ė“╔ŽŻ¼─Ėŗļė├ŲĘļŖ╔╠Ė±ŠųęčČ©Ż¼ą┬╚╦ļyį┘╚ļł÷(ch©Żng)Ż¼ŠĆ╔ŽŽ¹┘M(f©©i)į÷ķL(zh©Żng)Øu╚ļŲ┐ŅiŻ¼ŠĆŽ┬═žš╣ä▌(sh©¼)į┌▒žąąĪŻŲõ┤╬Ż¼╚²Īó╦─Īó╬ÕŠĆ│Ū╩ą╔·╗Ņē║┴”Ė³ąĪŻ¼Č■╠źš■▓▀ĦüĒ(l©ói)Ą─ė░Ēæ▀h(yu©Żn)Ė▀ė┌ę╗ŠĆ│Ū╩ąŻ¼ę╗ŠĆ│Ū╩ą╣żū„Ą─£╩(zh©│n)įą╚╦╚║Ż¼Ģ■(hu©¼)▀xō±╗žÓl(xi©Īng)╔·B(y©Żng)Ż¼▀M(j©¼n)ę╗▓Į┤┘▀M(j©¼n)╚²Īó╦─Īó╬ÕŠĆ│Ū╩ąŽ¹┘M(f©©i)į÷ķL(zh©Żng)ĪŻ ─ĖŗļĘ■äš(w©┤)╩ął÷(ch©Żng)Š▐┤¾Ż¼æ¬(y©®ng)ų°┴”╔ŅĖ¹ė├æ¶ąĶŪ¾ķL(zh©Żng)╬▓ś╦(bi©Īo)║× ─ĖŗļĘ■äš(w©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŽÓ▒╚ė┌─Ėŗļė├ŲĘĮz║┴▓╗ąĪŻ¼80Īó90║¾╗ķįąę╗┤·Ė³ČÓĄ─Įė╩▄ĄĮ┐ŲīW(xu©”)ė²ā║ė^─ŅŻ¼Ž¹┘M(f©©i)┴Ģ(x©¬)æT║═Ž¹┘M(f©©i)╔²╝ē(j©¬)ė^─ŅØōęŲ─¼╗»Ą─Ė─ūāŻ¼┤▀╔·│÷Ė³ČÓĘŪś╦(bi©Īo)£╩(zh©│n)╗»Ą─Ę■äš(w©┤)«a(ch©Żn)ŲĘ║═ł÷(ch©Żng)Š░ąĶŪ¾Ż¼ æ¬(y©®ng)«ö(d©Īng)ų°┴”╔ŅĖ¹ė├æ¶ąĶŪ¾ķL(zh©Żng)╬▓ś╦(bi©Īo)║×ĪŻ ųžą┬Č©┴xŲĘ┘|(zh©¼)Īóār(ji©ż)Ė±Ą──ĖŗļŲĘ┼ŲėŁüĒ(l©ói)Ž¹┘M(f©©i)╔²╝ē(j©¬)ą┬ÖC(j©®)ė÷ ć°(gu©«)«a(ch©Żn)ųąĪóĖ▀Č╦─Ėŗļ«a(ch©Żn)ŲĘ╚▒╩¦Ż¼ėŁų°«ö(d©Īng)Ū░ą┬╔·ā║╚╦┐┌š■▓▀ąįį÷ķL(zh©Żng)╝t└¹Ż¼╔·«a(ch©Żn)čą░l(f©Ī)─▄┴”╠ßĖ▀Ż¼ųŪ─▄╗»╔·«a(ch©Żn)ųŲįņ╦«ŲĮ╔Ž╔²Ż¼ųąĪóĖ▀Č╦Ž¹┘M(f©©i)į÷ķL(zh©Żng)Ż¼C2F╔·«a(ch©Żn)─Ż╩Į╩󹹯¼Ū■Ą└ųžą┬š¹║ŽŽ┤┼ŲĄ╚ČÓĘĮ├µėą┴”Śl╝■Ž┬Ż¼ųžą┬┘xėĶ«a(ch©Żn)ŲĘČ©╬╗ĪóŲĘ┘|(zh©¼)Īóār(ji©ż)Ė±Ą─ć°(gu©«)«a(ch©Żn)─ĖŗļŽ¹┘M(f©©i)╔²╝ē(j©¬)ą┬ŲĘ┼ŲŠ▀ėąą┬Ą─ÖC(j©®)ė÷ĪŻ |

| ųąć°(gu©«)ŗļ═»šą╔╠ŠW(w©Żng)░µÖÓ(qu©ón)┼c├Ōž¤(z©”)┬Ģ├„Ż║ ó┘ ▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠW(w©Żng)ė^³c(di©Żn)Ż¼▒ŠŠW(w©Żng)▓╗│ąō·(d©Īn)ĖÕ╝■ŪųÖÓ(qu©ón)ąą×ķ▀BĦž¤(z©”)╚╬ĪŻ ó┌ Ų¾śI(y©©)į┌▒ŠŠW(w©Żng)░l(f©Ī)▓╝ā╚(n©©i)╚▌Ż¼╬─ž¤(z©”)ūįžō(f©┤)ĪŻ ó█ ╚ń─·ę“įŁäō(chu©żng)Īó░µÖÓ(qu©ón)Ą╚å¢(w©©n)Ņ}ąĶę¬┼c▒ŠŠW(w©Żng)┬ō(li©ón)Įj(lu©░)Ż¼šł(q©½ng)┬ō(li©ón)ŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻP(gu©Īn)ķ]┤╦Ēō(y©©)Ī┐ ĪŠĘĄ╗ž╔ŽĒō(y©©)Ī┐ |